Kundengewinnung steht für viele UnternehmerInnen im Fokus. Dass das mit hohen Kosten verbunden ist, ist kein Geheimnis und gehört zum Geschäftsmodell, insbesondere bei SaaS Unternehmen, dazu. Das mit den hohen Investitionen erzielte Kundenwachstum wird dann stolz in den Unternehmenspräsentationen und Investment Memoranda, die ich als Investment Analystin zu sehen bekomme, verkündet. Natürlich ist Anzahl der neu gewonnenen KundInnen eine wichtige Kennzahl für meine Analyse und Bewertung eines potenziellen Investments – schließlich ist Wachstum eines unserer zentralen Investmentkriterien bei FLEX Capital.

Doch die Antwort auf eine andere Frage interessiert mich im Due Diligence Prozess noch mehr: Was passiert mit den KundInnen, für deren Gewinnung das Unternehmen so hart gearbeitet und so viel investiert hat, nach einigen Monaten oder Jahren? Eine meist kritische Anzahl von ihnen wandert ab oder downgraded. Warum die Rate, mit der KundInnen abwandern, die sogenannte Churn-Rate, und die Gründe für die Kundenabwanderung wichtige Faktoren unserer Investmententscheidung sind, habe ich hier zusammengefasst.

1 – Der starke Effekt von Churn auf Wachstumsraten

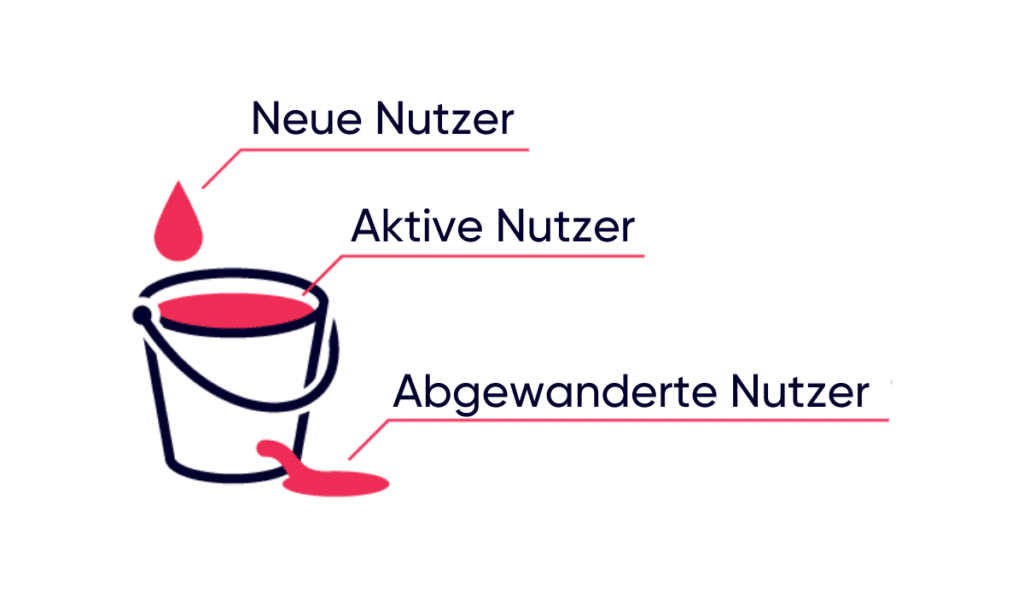

Viele UnternehmerInnen sehen die Gewinnung von NeukundInnen als zentralen Treiber von Umsatzwachstum. Dabei ist Kundenbindung ein ebenso wichtiger Faktor. Der ‚undichte Eimer‘ ist eine beliebte Analogie, um den Effekt von Churn auf die Kundenanzahl und folglich dem Umsatz zu veranschaulichen. Jeden Monat kippen Softwareunternehmen Neukundeumsatz in den Umsatz-Eimer oben hinein. Jedoch hat der Eimer ein Leck, durch das Umsatz abfließt, wenn KundInnen abwandern. Je voller der Eimer wird, desto mehr Druck wirkt auf das Leck und der Umsatz fließt noch schneller ab. Irgendwann wird ein Gleichgewicht erreicht wird, bei dem genauso viel Umsatz in den Eimer hereinfließt, wie Umsatz abfließt. Wann dieses Equilibrium erreicht wird, hängt dabei von zwei Faktoren ab – der Größe des Lecks (Churn-Rate) und der Geschwindigkeit, mit der neuer Umsatz in den Eimer fließt.

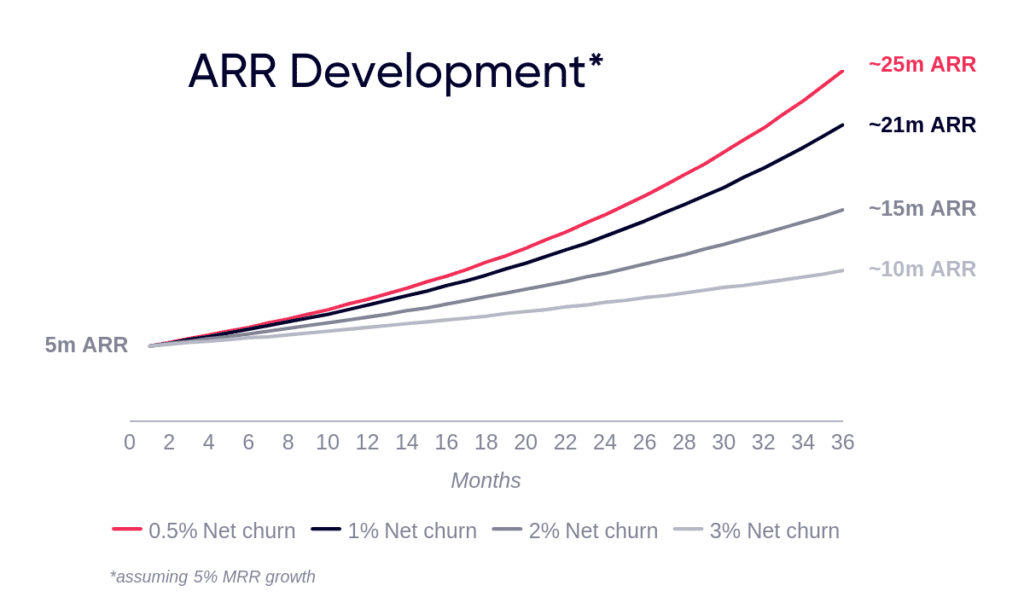

So können sich bei zwei Unternehmen mit identischen Akquisitionsraten von NeukundInnen (die Geschwindigkeit, mit der Umsatz in den Eimer fließt) nach nur wenigen Jahren große Unterschiede im Umsatz (der Füllmenge des Eimers) aufgrund unterschiedlicher Churn-Raten (der Größe des Lecks) ergeben. So wächst jedes der Unternehmen in der Beispielgrafik mit monatlich 5% durch neu gewonnene KundInnen (MRR Wachstum). Durch die unterschiedlichen Churn-Raten ergeben sich dann aber nach 3 Jahren Unterschiede im ARR von fast 15 Millionen Euro. Die Churn-Rate hat somit einen entscheidenden Einfluss auf die Skalierbarkeit eines Softwareunternehmens, die ein wichtiges Kriterium für unsere Investmententscheidung ist.

2 – Churn-Raten haben einen wichtigen Einfluss auf den Cashflow

Hohe Churn-Raten erhöhen zudem die Rückzahlungsperiode der Customer Acquisition Costs (CAC). Das hat wiederum einen negativen Einfluss auf die Entwicklung des Cashflows in einem Unternehmen. Gerade steigende, aber auch stark schwankende Churn-Raten innerhalb der Kohorten können zu Instabilität im Cashflow führen. Als Private Equity Investor ist die Stabilität und Höhe des Cashflows für uns ein entscheidender Faktor für die Investmententscheidung. Gerade bei Softwarefirmen, die aufgrund ihres Geschäftsmodells und Marktfokus eine ohnehin hohe Rückzahlungsperiode der CAC haben, sind niedrige und/oder sinkende Churn-Raten umso wichtiger für eine positive Investmententscheidung.

3 – Churn als „Hidden Box of Information“

Jedoch verrät uns die Churn-Rate noch viel mehr über ein Unternehmen als nur die Einschätzung Skalierbarkeit und Stärke bzw. Stabilität des Cashflows. So können hohe Churn-Raten auch ein Indiz für einen schlechten Product-Market Fit, Probleme in der Usability, starken Wettbewerb oder allgemeine „Stickiness“ von KundInnen in diesem Markt hindeuten. Um diese Dimensionen besser zu verstehen ist es meist notwendig sich nicht nur die monatlichen oder jährlichen Umsatz-Churn-Raten anzuschauen, sondern die Entwicklungen der Churn-Raten über die einzelnen Kohorten und was die Gründe für den Churn sind.

So ist es beispielsweise bei B2C SaaS-Firmen, die generell eine höhere Churn-Rate haben als B2B SaaS-Firmen, entscheidend wie viele der abgewanderten KundInnen „unfreiwillig“ abgewandert sind. Unfreiwillig bedeutet hier, dass KundInnen nicht aktiv kündigen, sondern beispielsweise aufgrund ausbleibender oder fehlgeschlagener Zahlungen als abgewandert eingestuft werden. Dieser unfreiwillige Churn lässt sich in vielen Fällen durch gezielte Maßnahmen in kurzer Zeit senken und ist daher weniger relevant für unsere Investmententscheidung. Auch jener Churn, der durch KundInnen verursacht wird, die aus Gewohnheit unmittelbar nach Abschluss ihres Software-Abonnements wieder kündigen, spielt für mich als Investment Analystin nur eine untergeordnete Rolle.

Sind jedoch auch nach Berücksichtigung des „unfreiwilligen“ Churns die Churn-Raten in den ersten Monaten verhältnismäßig hoch, deutet dies auf Probleme in der Usability oder im Product-Market-Fit hin. Sind die Churn-Raten hingegen über längere Zeit stabil und steigen dann plötzlich an, könnte dies ein Hinweis auf verstärkten Wettbewerb oder den Markteintritt eines Wettbewerbers sein, der über ein besseres Produkt und/oder Preis-Leistungs-Verhältnis verfügt. Die Churn-Raten verraten uns so, welche Bereiche wir im Due Diligence Prozess ganz besonders detailliert analysieren sollten.

Fazit

Churn ist für uns als Investor eine zentrale Kennzahl, die einen entscheidenden Einfluss auf die Cashflow-Stabilität und Skalierbarkeit eines Unternehmens hat. Durch die starke Sensitivität des Umsatzwachstums hinsichtlich der Churn-Rate hat diese auch einen entscheidenden Einfluss auf unsere Unternehmensbewertung. Zudem gibt uns die Churn-Rate Hinweise auf weiteren Stärken und Schwächen des Unternehmens, die wir im Due Diligence Prozess genauer analysieren müssen. Stellt sich beispielsweise heraus, dass ein Grund für die Kundenabwanderung Probleme in der Usability des Produkts sind, ist mit höheren Kosten für die Produktentwicklung in den nächsten Jahren zu rechnen. Diese müssen im Business Plan berücksichtigt werden und können so unter Umständen die Unternehmensbewertung ebenfalls beeinflussen.