Sollten Unternehmen das EBITDA im Verkaufsprozess adjustieren oder nicht? Diese Frage stellen sich die meisten Unternehmer, wenn es um einen möglichen Verkauf geht. Als Investoren sehen wir bei fast jedem zweiten Unternehmen Adjustments im EBITDA und setzen uns daher aktiv mit deren Bewertung und ihren Gründen auseinander.

Bei Adjustments (oder auch Normalisierungen) im EBITDA handelt es sich um eine Korrektur des EBITDA, um Aufwendungen, die einmalig vorkommen, nicht wiederkehrend sind und damit nicht dem operativen Geschäft zuzuordnen sind. Das Adjustment beeinflusst daher den Unternehmenswert positiv. Aus Investorensicht sind diese Adjustments jedoch in Ordnung, sofern es sich um einmalige Ereignisse handelt. Da manche Adjustments nur schwer als nicht wiederkehrende einzustufen sind, analysieren wir diese meistens besonders intensiv.

Im Durchschnitt werden 12% des EBITDAs adjustiert

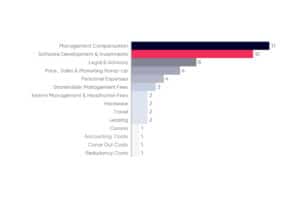

Dass Anpassungen im EBITDA mittlerweile die Regel sind, wird deutlich, wenn man die folgenden Zahlen betrachtet: Bei knapp 70 Unternehmen, die ich mir hierzu angesehen habe, gibt es bei 36, also bei über 50%, Adjustments im EBITDA. Rechnet man Ausreißer heraus, erhöhen diese Adjustments das EBITDA durchschnittlich um ca. 12% und damit auch den Unternehmenswert. Im Durchschnitt erhöht sich das EBITDA bei diesen Unternehmen um ca. 330.000 Euro. Bei den 36 Unternehmen konnten wir zudem 65 verschiedene Anpassungen beobachten, die sich allerdings oftmals ähneln. Dabei ist erkennbar, dass vor allem nicht wiederkehrende Ereignisse normalisiert werden, wie z.B. Managementgehälter und -Boni, Berater- und Rechtskosten oder Shareholder Fees aber auch in Zukunft eintretende Preisanpassungen oder ein Ausbau der Vertriebs- und Marketing-Teams. Ebenso werden Kosten für die Softwareentwicklung aktiviert und damit das EBITDA – direkt buchhalterisch – erhöht, oder es werden Entwicklungskosten für Software als Adjustment angesetzt.

Die häufigsten Adjustments: Management Compensation und Software Development Costs

- Management Compensation – In 17 von 36 Transaktionen wurden Managementgehälter, -Boni und Ausschüttungen normalisiert. In den meisten Fällen ist diese Anpassung unstrittig und marktüblich, denn die Geschäftsführer hätten sich diese Kompensation ohnehin ausschütten können. Wichtig ist zu bedenken, dass für das korrigierte Managementgehalt auch ein „normales“ Geschäftsführergehalt angesetzt wird.

- Software Development – Unternehmen können ihre selbst entwickelte Software handelsrechtlich aktivieren und somit einen positiven Effekt im buchhalterischen EBITDA erzielen. Investoren prüfen diesen Aspekt allerdings genau, denn die Aktivierung gilt nicht in der Steuerbilanz und die hierfür aktivierten Kosten müssen in einer geordneten und nachhaltigen Relation zu den entstandenen Aufwendungen sein. Hintergrund ist nicht, dass Entwicklungskosten nicht anerkannt werden, sondern dass diese Aufwände und zukünftige Chancen mit einem Produkt bereits in der gesamten Unternehmensbewertung mit eingepreist sind.

Alternativ sehen wir häufig, dass Entwicklungskosten nicht aktiviert werden, aber als Position im EBITDA normalisiert werden.

- Legal & Advisory – Nur bei etwa 20% der Transaktionen werden Kosten für Rechtsanwälte, M&A-Berater oder IT-Berater – ganz ähnlich zur Management Compensation – als EBITDA Adjustments angegeben. In den meisten Fällen handelt es sich hierbei um einmalige Aufwände, wie beispielsweise Retainer des M&A-Beraters im Transaktionsprozess oder einmalige Rechtsberatung für das Unternehmen. Nach der Transaktion sollten diese Kosten nicht mehr anfallen.

Unterläuft ein Unternehmen dagegen zum Beispiel eine mehrjährige Restrukturierung oder muss die Restrukturierungen jährlich wiederholt werden, dann gelten diese Aufwände durch ihre Regelmäßigkeit als operative Kosten, die zum Unternehmenszweck gehören.

- Pricing, Sales & Marketing Ramp-Up – Auch Preiserhöhung, Vertriebs- oder Marketingaufwand werden in vielen Transaktionen normalisiert. Das Vorgehen ist dabei allerdings ganz unterschiedlich. Wenn ein Unternehmer zum Zeitpunkt des Verkaufs noch eine Preiserhöhung antizipiert und diese im EBITDA berücksichtigt, analysieren wir beispielsweise intensiv Umsatz- und Kunden-Churn und möchten erste Erfolge in der Umsetzung der Preiserhöhung sehen. Auch bei Adjustments für Sales und Marketing gehen wir ähnlich vor und lassen uns sehr genau zeigen, welche Intention dahinter steht, welche Mitarbeiter eingestellt wurden und wie sich die Umsätze mit diesen Aufwendungen in Zukunft darstellen. Am Ende müssen Adjustments in diesen Bereichen klar begründet und vor allem realistisch sein, denn hier entstehen fast immer Fragen seitens des potenziellen Investors.

- Personnel & Personal Expenses – Bei Anpassungen im Personalaufwand handelt es sich zum Beispiel um Anpassungen für Mitarbeiter, die dem Unternehmen nicht operativ zuzuordnen sind, Mitarbeiter, die abgebaut werden sollen oder Sonderzahlungen wie beispielsweise Corona Beihilfen, die den Mitarbeitern gewährt wurden.

Ein Thema, was nicht oft angesprochen wird, sind Normalisierungen für persönlichen Ausgaben von Geschäftsführern. Auch hier können Adjustments gemacht werden, wenn diese Ausgaben nicht Teil des operativen Geschäfts sind. In der Praxis können das zum Beispiel Adjustments für die Leasingkosten von exklusiven Firmenwagen oder Gehälter für Familienmitglieder sein.

Welche Adjustments gibt es außerhalb des Softwarebereichs?

Während einige Anpassungen nahezu typisch für Softwareunternehmen sind (z.B. Software Development), gibt es auch Anpassungen, die wir eher selten sehen. Darunter fällt beispielsweise das bei Industrieunternehmen gängigere EBITDAR (R = Restrukturierung oder Rent). Hier werden Aufwendungen normalisiert, die entstehen, wenn Unternehmensbereiche neu organisiert werden oder Mietzahlungen für Anlagevermögen geleistet werden. EBITDAR zeigt damit das Betriebsergebnis, das um erforderliche Aufwendungen wie Miete, Zinsen und Abschreibungen, die für das Anlagevermögen entstehen und um außerordentliche periodenfremde Aufwendungen und Erträge bereinigt ist.

Ähnlich ist WeWork bei seiner geplanten IPO in 2018 vorgegangen: Das Unternehmen hat versucht ein “Community Adjusted EBITDA” zu etablieren (EBITDA before building- and community-level operating expenses), was von Anlegern jedoch äußerst kritisch hinterfragt wurde. Insbesondere, weil die damals gezeigte adjustierte EBITDA-Zahl sehr weit vom buchhalterischen EBITDA abgewichen ist.

Zusammenfassend lässt sich sagen: Es gibt keine feste Definition dessen, was Unternehmen normalisieren können und was nicht. Es liegt letztlich im Ermessen der Verkäufer und des Käufers, darüber zu entscheiden, welche Adjustments gerechtfertigt sind und welche nicht.