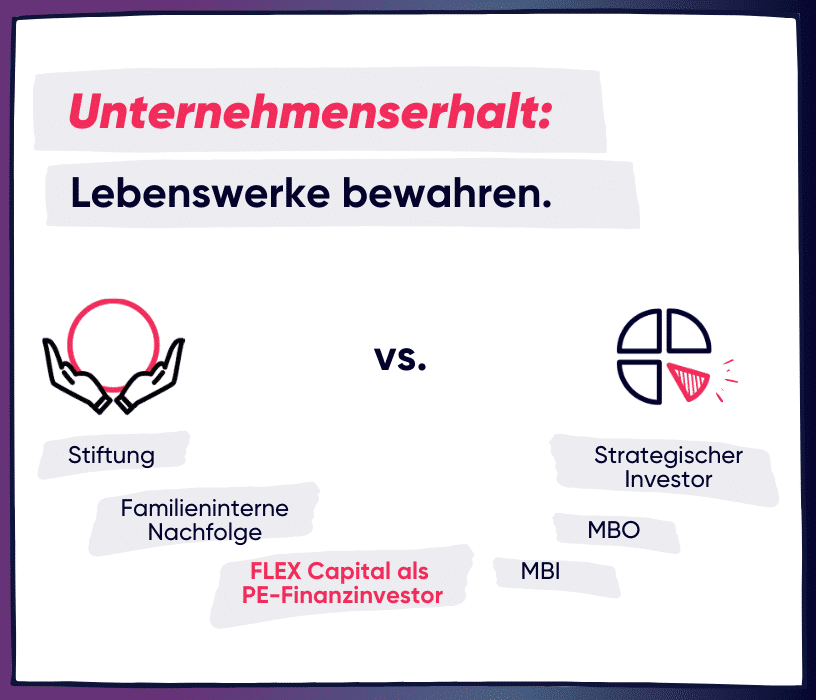

Die geeignete Nachfolgelösung zu finden ist so individuell wie jedes Unternehmen. Jeder Unternehmer hat andere Prioritäten beim Unternehmensverkauf und auch eine andere Vorstellung davon, wie die Zukunft des Unternehmens in den Händen des neuen Eigentümers aussehen soll.

Wir geben einen Einblick in die sechs häufigsten Möglichkeiten der Unternehmensnachfolge und deren Vor- und Nachteile.

Familieninterne Nachfolgelösung

- Die familieninterne Nachfolgelösung stellt die „traditionelle“ Form der Nachfolge dar.

- Familieninterne Unternehmensnachfolge: Die Unternehmensführung und das Unternehmenseigentum werden gesamtheitlich an direkte/indirekte Familienmitglieder (z.B. Kinder) übertragen.

- Familieninterne Geschäftsführernachfolge: Die Unternehmensführung wird an direkte/indirekte Familienmitglieder (z.B. Kinder) übertragen, Unternehmenseigentum kontrolliert jedoch weiterhin der Eigentümer.

- Fremdmanagement mit Familienkontrolle: Die Unternehmensführung wird an familienexterne Nachfolger (z.B. innerhalb/außerhalb des eigenen Unternehmens) übertragen, die Eigentümerschaft liegt jedoch weiterhin bei der Familie.

Beteiligungszenarien der familieninternen Nachfolgelösung

Unternehmensverkauf

Besteuerung und Implikationen

Im Falle einer familieninternen Nachfolgelösung greifen vor allem die Erbschafts- und Schenkungssteuer.

Vor- und Nachteile der familieninternen Nachfolgelösung

- Erhalt und Fortführung der Unternehmensmarke, -kultur und -tradition („Sicherung des eigenen Lebenswerks“).

- Möglichkeit der frühen Einbindung und internen „Management-Ausbildung“ des Nachfolgers.

- Kontinuität durch Vertrautheit der operativen und betrieblichen Abläufe.

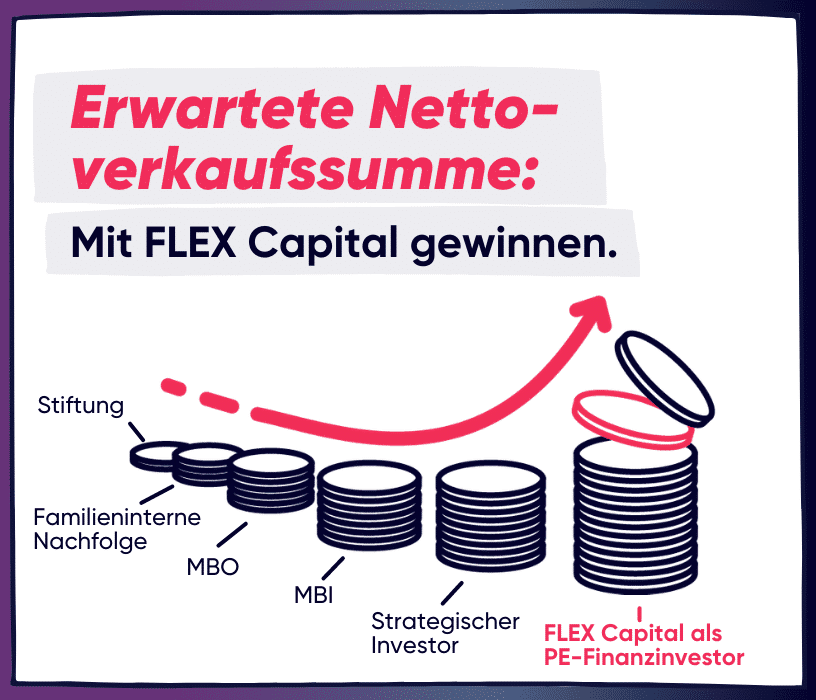

- Erheblicher Preisabschlag gegenüber den erzielbaren Marktpreisen.

- Subjektive Beurteilung und Auswahl der familieninternen Nachfolgekandidaten („Traditionsfalle“).

- Konfliktpotenzial durch Interessengegensätze und Einflussnahme des ausscheidenden Unternehmers vs. Nachfolgers.

- Akzeptanz des Nachfolgers gegenüber internen (Belegschaft, Management) und externen (Lieferanten, Banken) Stakeholdern.

Strategischer Investor

- Strategische Investoren sind in der Regel nationale bzw. internationale Konzerngruppen, die typischerweise in gleichen oder angrenzenden Märkten agieren, wie z.B. Wettbewerber, Kunden oder Lieferanten.

- Akquisitionsmotive sind häufig divers und werden über die unternehmensstrategische Ausrichtung definiert, dazu gehören unter anderem geografische Expansionen, Produkterweiterungen oder Skalen- und Synergieeffekte.

Beteiligungszenarien eines strategischen Investors

Unternehmensverkauf an einen strategischen Investor, der im gleichen Markt agiert, jedoch an verschiedenen Positionen in der Wertschöpfungs- und Lieferkette steht.

Besteuerung und Implikationen

- Grundsätzliche Steuerunterscheidung/-relevanz zwischen Asset Deal (=Verkauf einzelner Wirtschaftsgüter) vs. Share Deal (= Verkauf Geschäftsanteile).

- Wird als regulärer Unternehmensverkauf behandelt und besteuert: Hierbei fallen typischerweise Ertragssteuern (Körperschaftssteuer und Gewerbesteuer, Einkommensteuer) und gegebenenfalls noch Verkehrssteuern an.

- Oftmals erzielen Unternehmensveräußerungen an einen strategischen Investor einen höheren Verkaufspreis („strategische Prämie“).

- Man erhält Zugang zu etablierten Netzwerken (z.B. über interne/externe Stakeholder wie Geschäftsführung, Kunden, Lieferanten etc.).

Nachteile

- Verlust der eigenen Marke und des Lebenswerks aufgrund der Eingliederung in die Unternehmensstruktur des Strategen („Post Merger Integration“).

- Starke Limitierung der eigenen unternehmerischen Entscheidungsfreiheit und Unabhängigkeit.

Finanzinvestor

- Veräußerung des Unternehmens an einen oder mehrere private oder institutionelle Finanzinvestoren.

- Häufig spezialisieren sich Kapitalbeteiligungsgesellschaften entlang des Unternehmens- und Finanzierungszyklus sowie des Rendite/Risiko-Verhältnisses, wie z.B. – Frühphasenunternehmen/Start-up = Venture Capital Investoren – Mittelständische etablierte Unternehmen = Private Equity Investoren.

- Unterschiede liegen insbesondere in der Investmentphilosophie, d.h. das Investmentvolumen, die Expertise, das Netzwerk und der Eingriff in die strategische Unternehmensführung variieren deutlich.

Beteiligungszenarien

Private Equity (FLEX Capital)

Besteuerung & Implikationen (identisch mit strategischem Investor)

- Grundsätzliche Steuerunterscheidung/-relevanz zwischen Asset Deal (=Verkauf einzelner Wirtschaftsgüter) vs. Share Deal (= Verkauf Geschäftsanteile).

- Wird als regulärer Unternehmensverkauf behandelt und besteuert: Hierbei fallen typischerweise Ertragssteuern (Körperschaftssteuer und Gewerbesteuer, Einkommensteuer) und gegebenenfalls noch Verkehrssteuern an.

Vor- und Nachteile eines Finanzinvestors

- Möglichkeit über einen Teilverkauf weiterhin an der Weiterentwicklung und Wertsteigerung des Unternehmens zu partizipieren (bei gleichzeitiger finanzieller Absicherung).

- Nachfolgelösung mit dem geringsten Zeitaufwand; andere Nachfolgelösungen müssen oft jahrelang vorbereitet werden, ein Verkaufsprozess an einen Finanzinvestor dauert meist nur wenige Monate.

- Zugang zu profilierten Brancheninsidern mit wertvollem Know-how, Erfahrungsschatz und wichtigen Netzwerken/ Kontakten (z.B. anderen Portfolio-Unternehmen des Finanzinvestors).

Nachteile

- Je nach Investmentphilosophie des Finanzinvestors kann die Einflussnahme variieren.

- Akzeptanz des Investors bei Stakeholdern (Interne Stakeholder = Belegschaft, Management; Externe Stakeholder = Lieferanten, Banken).

Prozessablauf: Unternehmensverkauf an FLEX Capital

- Der Prozess beginnt mit einem informellen Kennenlernen und einem ersten Austausch zwischen FLEX Capital und der Geschäftsführung bzw. den Gründern des Unternehmens.

- In Vorbereitung vertiefender Gespräche unterzeichnen beide Parteien eine Vertraulichkeitsvereinbarung („Non Disclosure Agreement – NDA“), welche die Geheimhaltung sämtlicher zur Verfügung gestellter Unternehmensinformationen sicherstellt. Anschließend erhält FLEX Capital Einblick in die Kennzahlen des Unternehmens.

- Es erfolgt eine indikative Prüfung der bereitgestellten Kennzahlen und eine erste Analyse des Marktumfelds durch FLEX Capital.

- Auf Basis der vorliegenden Informationen erstellt FLEX Capital ein indikatives Kaufpreisangebot einschließlich dedizierter Wertschöpfungsstrategien, z. B. Online-Marketinginitiativen, Internationalisierungspläne und initiale Überlegungen zu anorganischem Wachstum.

- Entspricht das indikative Angebot den Vorstellungen der Verkäufer, wird i.d.R. ein gemeinsamer Workshop mit der Geschäftsführung bzw. den Unternehmensgründern vereinbart, um die identifizierten Wertschöpfungsstrategien gemeinsam zu verproben.

- Parallel zum Prozess vertieft FLEX Capital die Unternehmens- und Marktanalyse, z.B. durch den Austausch mit Produkt- und Marktexperten.

- Anschließend beginnt FLEX Capital gemeinsam mit externen Beratern mit einem detaillierten Due-Diligence-Prozess (Commercial, Financial, Tax, Legal, Tech), der i.d.R. vier bis sechs Wochen in Anspruch nimmt.

- Parallel wird von FLEX Capital die notwendige Vertragsdokumentation erstellt und mit den Verkäufern abgestimmt.

- Nach Abschluss der Vertragsverhandlungen erfolgt die Unterzeichnung des Kaufvertrags sowie die Überweisung des vereinbarten Kaufpreises an die Verkäufer.

Umsetzung von Wertschöpfungsstrategien mit FLEX Capital

Unmittelbar nach der Vertragsunterzeichnung erstellt FLEX Capital gemeinsam mit der Geschäftsführung einen 100-Tage-Plan, in dem die gemeinsam erarbeiteten Wertschöpfungsstrategien in konkrete Maßnahmen überführt werden.

FLEX Capital unterstützt hierbei aktiv durch das Einbringen eigener Expertise und der Vermittlung von Expertenkontakten aus dem FLEX Capital-Netzwerk, ohne jedoch in die operative Unternehmensführung einzugreifen.

Nach Umsetzung wird eine gemeinsame mittelfristige Unternehmensstrategie für die nächsten drei bis fünf Jahre erarbeitet, die wiederum auf den Ergebnissen und Erkenntnissen des 100-Tage-Plans basiert.

Während des gesamten Beiteiligungszeitraums stehen die Geschäftsführung und FLEX Capital in engem Austausch.

Management Buy-Out (MBO)

- Die betriebsinterne Nachfolge an angestellte Führungskräfte wird als „Management Buy-Out“ bezeichnet.

- Hierbei übernehmen bereits im Unternehmen angestellte Manager die Eigentümerschaft und Kontrolle vom bisherigen Alteigentümer.

Beteiligungszenarien

MBO Nachfolgekandidaten finanzieren mithilfe von privaten oder institutionellen Finanzinvestoren eine Mehrheitsbeteiligung am Unternehmen (Voraussetzung für MBO Kandidaten ist dennoch oftmals eine Teilfinanzierung aus Eigenmitteln, um gleichlaufende Interessen sicherzustellen).

Besteuerung & Implikationen

- Im Rahmen von „Management Buy-Out“ Nachfolgelösungen meist analog zur Veräußerung an einen Investor.

- Besondere Steuerregelungen fallen hingegen an, wenn das Unternehmen vergünstigt an die neuen Eigentümer übergeben wird.

- Übergabe des Unternehmens an Führungskräfte, die der Belegschaft bekannt sind und sich bereits im Unternehmen etabliert haben.

- Erleichterte Verhandlungen durch verminderte Informations-Asymmetrien (die Manager kennen das Unternehmen in der Regel seit geraumer Zeit und können bestehende Risiken besser abschätzen).

- Bei Eigenkapitalfinanzierung durch externe Investoren:

– Zugang zum Know-How und profiliertem Netzwerk des Finanzinvestors

– Aktive Unterstützung bei strategischer und operativer Führung des Unternehmens.

Nachteile

- Regelmäßig Probleme bei der Kaufpreisfinanzierung aufgrund mangelnder Eigenkapitalausstattung und daraus ggf. resultierender Abschlag gegenüber einem anderweitig erzielbaren Marktpreis.

- Erforderliche Transformation von Führungskraft zum Unternehmer.

Management Buy-In (MBI)

- Konträr zu der MBO-Lösung kann die Unternehmensmehrheit und Kontrolle durch ein externes Management erworben werden und wird als „Management Buy-In“ bezeichnet.

- Hierbei übernehmen ein oder mehrere externe Führungskräfte die Unternehmensmehrheit vom bisherigen Alteigentümer.

Besteuerung & Implikationen (identisch mit Management-Buy-Out)

- Im Rahmen von „Management Buy-In“ Nachfolgelösungen meist analog zur Veräußerung an einen Investor.

- Besondere Steuerregelungen fallen hingegen an, wenn das Unternehmen vergünstigt an die neuen Eigentümer übergeben wird.

- MBIs werden vornehmlich von profilierten Brancheninsidern mit wertvollem Know-how und breitem Netzwerk getätigt, die dem Unternehmen neue Impulse geben können.

Bei Eigenkapitalfinanzierung durch externe Investoren:

Zugang zum Know-how und profiliertem Netzwerk des Finanzinvestors.

Aktive Unterstützung bei strategischer und operativer Führung des Unternehmens.

Nachteile

- Regelmäßig Probleme bei der Kaufpreisfinanzierung aufgrund mangelnder Eigenkapitalausstattung und daraus ggf. resultierender Abschlag gegenüber einem anderweitig erzielbaren Marktpreis.

Stiftung

- Die Nachfolgelösung im Rahmen einer Stiftung eignet sich zur Vermeidung von Erbstreitigkeiten und daraus drohenden Szenarien wie die Zersplitterung bzw. der ungewollte Verkauf des Unternehmens.

- Diese Form wird insbesondere gewählt, wenn die (generationenübergreifende) Einkommenssicherung im Vordergrund steht.

Besteuerung und Implikationen

Stiftungen sind in aller Regel nicht als „Steuersparmodell“ geeignet, genießen aber gegenüber alternativen Nachfolgelösungen steuerrechtliche Privilegien, die bei geschickter Gestaltung zu Steuerersparnissen führen können.

- Priorität der Stiftungsstrategie hat die transgenerationale Sicherung der Ertragsquelle, d.h. Stiftungserträge können in beliebigem Umfang dem Stifter und dessen Angehörigen zugewendet werden.

- Der Stiftungszweck ist weitestgehend unabänderlich, was dem Unternehmer die Schaffung und Sicherung einer fortbestehenden Institution als Denkmal ermöglicht.

Nachteile

- Stiftung sollte als „starre“ Nachfolgelösung begriffen werden, da der Stiftungszweck (mit wenigen Ausnahmen) irreversibel ist und nicht rückgängig gemacht werden kann.

- Stiftungen unterliegen der Aufsicht und Kontrolle durch die Stiftungsaufsicht des jeweiligen Bundeslandes.